Finanzielle Liquidität erhalten & Finanzsituationen stabilisieren

Sowohl im privaten als auch im geschäftlichen Alltag kommen wir immer wieder mit dem Thema Ratenzahlung (auch Ratenkauf genannt) in Berührung. Ob beim Autokauf, bei der Anschaffung eines neuen Fernsehers oder bei der Investition in eine neue Büroausstattung beziehungsweise einen neuen Maschinenpark. Beispiele hierfür gibt es viele. Gerade beim Erwerb von kostspieligen Waren greifen wir gerne auf den Ratenkauf zurück und erhalten somit unsere finanzielle Liquidität.

Was ist Ratenzahlung?

Bei der Ratenzahlung handelt es sich um eine vertragliche Vereinbarung zwischen dem Käufer und dem Verkäufer. Dabei wird der fällige Betrag für das erworbene Produkt oder die Dienstleistung nicht auf einmal fällig, sondern durch mindestens zwei Teilzahlungen (Raten) beglichen. Die gesetzliche Zahlungsfrist verschiebt sich je nach Vereinbarung. Oftmals werden zusätzlich Zinsen fällig, welche mit der vereinbarten Rate beglichen werden.

Wann wird eine Rate bezahlt?

Das ist abhängig von der jeweiligen vertraglichen Vereinbarung zwischen dem Kunden und dem Händler. Laufzeit, Höhe der Raten, Fälligkeitszeitpunkt und Zinsen werden in einem Vertrag zwischen beiden Parteien festgelegt.

Sowohl der regelmäßige Rhythmus als auch der Zeitpunkt der Zahlung können dabei individuell vereinbart werden. In der Regel werden die Raten monatlich zum jeweils 01. oder 15. des Monats fällig.

Mehr zum Thema Ratenzahlungsvereinbarung

Erfahren Sie bei abilita außerdem:

- Wie funktioniert Paypal Ratenzahlung?

- Welche Online Shops bieten Ratenzahlung an?

- Was ist Klarna Ratenzahlung?

- Wo ist die Ratenzahlung ohne Bonitätsprüfung möglich?

- Was ist Inkasso Ratenzahlung?

Möchten Sie ein Ratenzahlung-Muster herunterladen? Weiter unten haben wir eine Vorlage für Sie.

Inhaltsverzeichnis

Ratenzahlung vereinbaren – Die Zusammenfassung für Eilige

Welche Vor- und Nachteile gibt es bei der Ratenzahlung?

Wann kann eine Ratenzahlung verwendet werden?

Welche Varianten gibt es neben dem klassischen Ratenkauf noch?

Ratenzahlung ohne Bonitätsprüfung

Inkasso Ratenzahlung – Wie hilft mir abilita?

Bitte um Ratenzahlung – Das abilita Musterschreiben

Ratenzahlung vereinbaren – Die Zusammenfassung für Eilige

- Von einer Ratenzahlung spricht man, wenn zum Beispiel der Kaufpreis eines Produktes in mehrere gleich hohe Teilbeträge (Raten) aufgeteilt wird.

- Dem Kunden stehen dabei unterschiedliche Varianten der klassischen Ratenzahlung zur Auswahl. Diese unterscheiden sich in der Laufzeit sowie in der Höhe der Raten.

- Hierbei wird zwischen beiden Parteien sowohl die Laufzeit der Ratenzahlung (in der Regel zwischen 3 und 24 Monaten) als auch die Höhe der einzelnen Tilgungsbeträge vereinbart.

- Kaufpreis und Höhe der Raten sind in Relation zur Laufzeit zu sehen. Je nach Variante der Ratenzahlung kann die Laufzeit nach Ablauf auch verlängert werden.

- Ebenso besteht auch die Möglichkeit, eine frühzeitige Beendigung der Laufzeit durch die Bezahlung des Restbetrages zu vereinbaren.

- Werden zusätzlich zum vereinbarten Tilgungsbetrag Zinsen fällig, spricht man rechtlich von einem sogenannten Annuitätendarlehen, welches dem Kunden vom Verkäufer gewährt wird.

- Bei Annuitätendarlehen gibt es einige wichtige Faktoren zu beachten.

- So müssen zum einen die Raten gleichbleibend hoch sein und jeweils zu einem festgelegten Zeitpunkt fällig werden (etwa zum 1. oder 15. jeden Monats).

- Im Einzelhandel wird immer öfter auch die sogenannte „Null-Prozent-Finanzierung“ angeboten.

- Rein rechtlich gesehen bleibt die Ware im Besitz des Verkäufers, bis die vollständige Kaufsumme durch den Käufer beglichen ist.

- Die Zahlung erfolgt in der Regel per Überweisung oder SEPA-Lastschriftverfahren.

Das könnte Sie auch interessieren: Rücklastschrift – Rückgabe der Lastschrift oder Rückbuchung mangels Deckung?

- Was tun, wenn der Kunde nicht mehr zahlen kann?

- Die Aussetzung von Raten oder auch eine Änderung deren Höhe anbieten.

- Ein gerichtliches Mahnverfahren einleiten, sollte trotz Zahlungsaufforderung keine Zahlung erfolgen.

Mehr zum Thema haben wir hier für Sie.

Mehr zum Thema Zahlungsmanagement können Sie hier lesen

Zahlungsverkehr – sicher und seriös

Zahlungsdienstleister – welche bieten sich an?

Zahlungsabwicklung erledigen, wie und wo

Zahlungsnachweis – bleiben Sie liquid!

Welche Vor- und Nachteile gibt es bei der Ratenzahlung?

Die Ratenzahlung ist auf beiden Seiten sowohl mit einigen Vorteilen als auch Nachteilen verbunden. Bei vielen Finanzgeschäften ermöglicht der Ratenkauf erst das Zustandekommen eines Geschäftes. Auf den ersten Blick profitieren sowohl Händler als auch Kunde davon. Allerdings sind diese Vorteile oftmals gleichermaßen mit einem Nachteil oder zumindest einem Risiko für die andere Partei verbunden.

Für Händler

Bietet der Händler seinen Kunden die Möglichkeit des Ratenkaufs, so wirkt sich dies in erster Linie absatzfördernd aus. Gerade im Einzelhandel dienen sogenannte „Null-Prozent-Finanzierungen“ ausschließlich der Steigerung des Absatzes. So ist beispielsweise dem Kunden der Kauf von Produkten dennoch möglich, selbst wenn diese außerhalb seines Preisrahmens liegen.

Auch der Kaufreiz wird durch die oftmals gut bezahlbaren Raten gesteigert. Dem Käufer entsteht dabei der Eindruck, sich dieses Produkt leisten zu können. Aber gerade hier liegt die Gefahr für die Händler! Überschuldet sich ein Käufer führt dies zu Zahlungsausfällen. Im schlimmsten Fall bleiben Sie als Unternehmer auf Ihren Kosten sitzen.

Für Käufer

Dem Käufer bietet die Ratenzahlung die Möglichkeit, sich Dinge leisten zu können, die normalerweise außerhalb seines finanziellen Rahmens liegen. Ein anschauliches Beispiel ist der Kauf eines Autos. Der Gesamtpreis ist für den Käufer oftmals zu hoch, um diesen direkt zu begleichen. Vereinbart er mit dem Händler einen Ratenkauf, so ist ihm die Finanzierung des Fahrzeugs möglich.

Auch eine allgemeine finanzielle Entlastung und Stabilisierung seines Finanzplanes sind für den Käufer Vorteile. Durch die Verteilung der Gesamtkosten auf einen bestimmten Zeitraum bleibt diesem trotz seiner Anschaffung eine gewisse finanzielle Liquidität erhalten.

Die Gefahr für den Käufer liegt vor allem darin, den Überblick zu verlieren und sich zu überschulden! Oftmals droht hier im schlimmsten Fall letztlich die Privatinsolvenz.

Wann kann eine Ratenzahlung verwendet werden?

Viele Unternehmen im Einzelhandel bieten ihren Kunden eine zinsfreie Finanzierung an und optimieren dadurch die allgemeine Steigerung ihres Absatzes.

Folgendes gilt es zu beachten:

- Jederzeit zwischen Händler und Kunden vereinbar.

- Werden bei der Ratenzahlung Zinsen fällig, so gilt es zu beachten, dass die Vereinbarung gewisse Merkmale aufweisen muss.

- Dies sind zum einen gleichbleibend hohe Raten sowie zum anderen ein fester Fälligkeitszeitpunkt (etwa der 1. des Monats).

- Sowohl die Laufzeit als auch die Höhe der einzelnen Tilgungsbeträge können dabei zwischen beiden Vertragspartnern frei vereinbart werden.

Welche Varianten gibt es neben dem klassischen Ratenkauf noch?

Verschiedene Möglichkeiten können von beiden Seiten gewählt werden. Man unterscheidet dabei neben dem klassischen Ratenkauf zwischen drei weiteren Varianten der Ratenzahlung.

Dies sind:

- Leasing

- Mietkauf

- Finanzierung

1. Leasing

Als Leasing bezeichnet man eine besondere Form der Miete. Gegen die Zahlung einer monatlichen Rate (Leasingrate) wird dem Käufer eine Ware zur Verfügung gestellt. Ein bekanntes Beispiel sind das Auto, Produktionsmaschinen oder auch Kopiergeräte.

Laufzeit und die Höhe der Raten werden im sogenannten Leasing-Vertrag zwischen dem Händler und dem Kunden vereinbart. Auch anfallende Zinsen, die Pflege und Wartung der Ware oder die Haftung für eventuelle Schäden werden darin festgelegt.

Dabei unterscheidet man zwischen zwei unterschiedlichen Arten von Leasing-Verträgen:

– Finanzierungsverträge: nach Ablauf der vertraglichen Grundlaufzeit sowohl eine Verlängerung der Laufzeit als auch den Kauf der Ware möglich.

– Oder Operate-Leasingverträge: können dagegen nach Ablauf einer gewissen Frist gekündigt werden.

2. Mietkauf

Hier wird dem Käufer die Ware für eine vereinbarte Mietzeit zur Verfügung gestellt. Zum Ende der Mietzeit verfügt dieser zudem über die Möglichkeit des Erwerbs der Ware. Die anfallenden Raten, die monatlich durch den Schuldner zu entrichten sind, werden dabei am Ende auf den Kaufpreis angerechnet.

Durch die Bezahlung der Restsumme kann der Käufer die Ware schließlich erwerben. Aber auch eine Verlängerung der Mietzeit zum Ausgleich des offenen Restbetrages ist möglich.

Dabei gilt es zu beachten, dass die Ware erst nach dem Ausgleich des vollständigen Kaufpreises in den Besitz des Käufers übergeht. Neben dem Erwerb der Ware hat der Käufer zudem die Möglichkeit, die Ware nach Ablauf der vereinbarten Laufzeit an den Händler zurückzugeben.

3. Finanzierung

Sie unterscheidet sich vom klassischen Ratenkauf vor allem darin, dass nicht der Händler dem Kunden einen Kredit gewährt, sondern ein Kreditinstitut wie beispielsweise eine Bank. Bei der Finanzierung übermittelt der Verkäufer dem Kreditinstitut die entsprechenden Daten des Kunden. Dieses führt anschließend eine Bonitätsprüfung des Kunden durch, um dessen Zahlungsfähigkeit zu beurteilen.

In einem sogenannten Darlehensvertrag werden anschließend die Höhe der Raten sowie deren Fälligkeit vereinbart. Auch die Höhe der anfallenden Zinsen ist Bestandteil dieses Vertrages. Neben der Bonitätsprüfung muss der Käufer weitere Voraussetzungen erfüllen. Damit eine Finanzierung möglich ist, muss der Käufer volljährig sein und sowohl über einen Wohnsitz in Deutschland als auch über ein deutsches Bankkonto verfügen.

Ratenzahlung ohne Bonitätsprüfung

Die Ratenzahlung trotz SCHUFA ist in deutschen Online Shops bei größeren Anschaffungen nicht möglich. Die Online Händler müssen sich absichern und werden in den meisten Fällen, insbesondere bei höheren Summen, die Bonität des Käufers prüfen.

Versandhäuser mit Ratenzahlung trotz SCHUFA?

Der Bonitätscheck ist in Deutschland Pflicht und Unternehmen werden hier kein Risiko eingehen und den Ratenkauf trotz negativer Bonität anbieten.

Allerdings ist der Kauf auf Rechnung trotz SCHUFA Eintrag in manchen Shops noch möglich.

- Amazon

- Bonprix

- Douglas

- Foodspring

- ReifenDirekt

- Globus

- IKEA

- Hagebau

- Obi

- Thalia

- OTTO

- Saturn

Hat man durch SCHUFA Einträge bereits eine mangelnde Bonität, dann ist bei weiteren Ausgaben Vorsicht geboten!

Das könnte Sie auch interessieren.

Paypal Ratenzahlung

Wie funktioniert Paypal Ratenzahlung?

Bei ausgewählten Händlern bietet Paypal eine Auswahl an Ratenzahlungsangeboten an, mit denen Sie die Kosten für Ihren Einkauf auf mehrere Zahlungen verteilen können. Loggen Sie sich in Ihrem Paypal Konto ein und prüfen Sie, ob diese Option zur Auswahl steht.

Je nach Antrag, Händler und Status können Sie bei diesen Ratenzahlungsangeboten eine bestimmte Anzahl von monatlichen Zahlungen in unterschiedlicher Höhe und zu unterschiedlichen Zinssätzen wählen. Die Kreditwürdigkeit ist Voraussetzung – bitte stellen Sie sicher, dass Sie über einen ausreichenden Kreditrahmen verfügen.

Sind Sie Online-Händler und möchten die Paypal Ratenzahlung Ihren Kunden anbieten?

Paypal Ratenzahlung, welche Shops?

Shops mit Paypal Ratenzahlung

- Baur

- OTTO

- Media Markt (ab 99 EUR)

- Quelle

- Ebay

- digitalo

- Alternate

- Wohnliebhaber

- Urban Street Shop

- Bose

- Conrad

- Saturn

- Babyprofi

- Mediamarkt

- Luxury Fashionoutlet

*Liste nicht erschöpfend. Bitte prüfen Sie direkt beim Shop Ihrer Wahl, ob die Option als Zahlart angeboten wird.

Paypal Ratenzahlung aktivieren

So können Sie die Paypal Ratenzahlung einrichten:

- Loggen Sie sich beim Bezahlvorgang in Ihrem Paypal Konto ein.

- Prüfen Sie, ob die Option “Ratenzahlung” verfügbar ist – nicht alle Händler bieten es an.

- Geben Sie die nötigen Daten ein: Name, Adresse, Geburtsdatum und Bankverbindung.

- Wählen Sie die Zahlungsart und die Laufzeit: 3 / 6 / 12 oder 24 Monate.

- Stimmen Sie der Bonitätsprüfung zu – diese wird in Echtzeit durchgeführt.

- Akzeptieren Sie die Ratenzahlungsvereinbarung und beenden Sie Ihren Kaufvorgang.

- Paypal ist nun der Kreditgeber – der Händler erhält den Betrag allerdings auf einmal.

*Der Service wird aktuell nur Privatkunden angeboten. Nutzer mit Geschäftskonto können auf diese Option leider nicht zugreifen.

Paypal Ratenzahlung Zinsen

- Mindestbestellwert 99 EUR bis max. 5.000 EUR: effektiver Jahreszins 9,99 Prozent

- 3 Monate: Sollzinssatz 9,48 Prozent p.a.

- 6 Monate: Sollzinssatz 9,48 Prozent p.a.

- 12 Monate: Sollzinssatz 9,50 Prozent p.a.

- 24 Monate: Sollzinssatz 9,51 Prozent p.a.

*Je kürzer die Laufzeit, desto geringer die Zinsen und höher die Raten.

Quelle: PayPal

Paypal Ratenzahlung einsehen

In der Paypal App und in Ihrem Paypal Konto können Sie Ihre Ratenkäufe im Menüpunkt “Ratenzahlungen” oder “Später bezahlen” einsehen.

Paypal Ratenzahlung abgelehnt

Haben Sie einen negativen SCHUFA-Eintrag? Oder bereits einige Kredite laufen? Das könnte dazu führen, dass die Ratenzahlung abgelehnt wird. Denn Paypal führt in Echtzeit einen Bonitätscheck durch. Ist dieser auffällig, ist der Ratenkauf nicht möglich.

Ist dem nicht so und Ihre Bonität einwandfrei, dann können Sie den Paypal Kundendienst kontaktieren, um die Gründe der Ablehnung zu klären.

Loggen Sie sich dazu in Ihrem Paypal Konto ein und wählen Sie den Punkt “Konfliktlösung”. Oder Sie kontaktieren den Kundenservice telefonisch unter: +49 69 945189832. Dieser ist erreichbar von Montag bis Samstag von 9 Uhr bis 19:30 Uhr.

Sie können auch die Chat-Funktion nutzen. Mehr Informationen gibt es hier: Paypal Smarthelp

Paypal Ratenzahlung vorzeitig ablösen

Sie können die Paypal Ratenzahlung ablösen, indem Sie in Ihrem Paypal Konto oder in der Paypal App unter dem Punkt „zusätzliche Zahlung vornehmen“ die Rückzahlung der übrigen Raten vorziehen. Dieser Service wird kostenlos angeboten und Sie können mit einer vorzeitigen Ablösung Zinsen sparen.

Klarna Ratenzahlung

Die Ratenzahlung mit Klarna ist mittlerweile in Deutschland ebenso beliebt wie die Paypal Option.

Die Vorgehensweise ist ähnlich:

- Prüfen Sie beim Bezahlvorgang, ob die Option Ratenkauf vom Händler angeboten wird.

- Wählen Sie die Laufzeit und den Zinssatz.

- Auch hier wird von Klarna die Bonität in Echtzeit abgefragt.

- Ist alles in Ordnung, dann können Sie den Einkauf abschließen und die Ratenzahlung ist aktiviert.

- Der Zahlungsplan wird nach Abschluss per E-Mail an Sie gesendet.

- Über die Klarna App können Sie Ihre Zahlungen jederzeit überprüfen.

- Auch hier können Sie die vorzeitige Ablösung der offenen Raten über Ihre App oder Ihr Konto vornehmen. Der Service ist ebenfalls kostenlos.

Klarna Ratenzahlung Zinsen

- Für die Zahlungsart „Bezahle in 3 Raten“ fallen für Sie keine Zinsen an.

- Ansonsten liegt der maximale Sollzinssatz bei 14,99 Prozent.

Quelle: Klarna Kundenservice

Klarna Ratenzahlung Shops

- Baur

- Media Markt

- Saturn

- myToys

- IKEA

- notebooksbilliger

- ROLLER

- Höffner

- Karstadt

- Bader

- Lidl

- Conrad

- Mindfactory

*Liste nicht erschöpfend. Bitte prüfen Sie direkt beim Shop Ihrer Wahl, ob die Option als Zahlart angeboten wird.

Klarna Ratenzahlung abgelehnt

Auch hier gilt, sollte die Bonitätsabfrage negativ ausfallen, weil Sie eventuell bereits zu viele Ratenkäufe oder Kreditraten gleichzeitig aktiviert haben, dann kann die Zahlungsoption abgelehnt werden.

Bei Fragen können Sie den Klarna Kundenservice telefonisch unter +49 221 669 501 10 / Montag bis Freitag von 8 Uhr bis 18 Uhr (Samstag bis 17 Uhr) erreichen.

Oder Sie nutzen die Chat-Funktion.

Amazon Ratenzahlung

Eine Ratenzahlung bei Amazon ist ebenfalls möglich. Ab einem Mindestbestellwert von 100 Euro können Sie zwischen 3 und 48 Raten wählen. Mindestalter 18 Jahre und Hauptwohnsitz in Deutschland sind die Voraussetzungen.

Die Verwaltung erfolgt über Barclays. Hierbei handelt es sich um einen Rahmenkredit, der nach erfolgreicher SCHUFA Abfrage für alle Ihre Amazon Einkäufe verfügbar ist.

Mehr Information über die Einrichtung und die Zinssätze auf Amazon – Finanzierung.

Amazon Ratenzahlung aktivieren

- Wählen Sie beim Bezahlvorgang die Zahlungsart “Finanzierung von Barclays”.

- Nicht alle Händler bieten die Option an.

- Füllen Sie das Online-Antragsformular aus.

- Barclays prüft Ihren Antrag auf Kredit in Echtzeit und gibt Ihnen unverzüglich Feedback.

- Die Verifizierung mithilfe des Web-Ident von Barclays ist der nächste Schritt.

- Ihre Bestellung wird in dieser Zeit für max. 48 Stunden reserviert.

- Nach erfolgreicher Verifizierung können Sie den Bestellvorgang abschließen.

- Sie erhalten von Barclays eine E-Mail mit Ihrem Finanzierungsrahmen und weiteren Details.

- Bei Ablehnung wählen Sie bitte eine andere Zahlungsart.

- Oder wenden Sie sich an den Amazon Kundenservice.

Amazon Ratenzahlung Übersicht

Loggen Sie sich in Ihrem Amazon Konto ein oder gehen Sie in die Amazon App. Unter „Pay-Aktivität“ werden alle Händlervereinbarungen und wiederkehrende Zahlungen angezeigt.

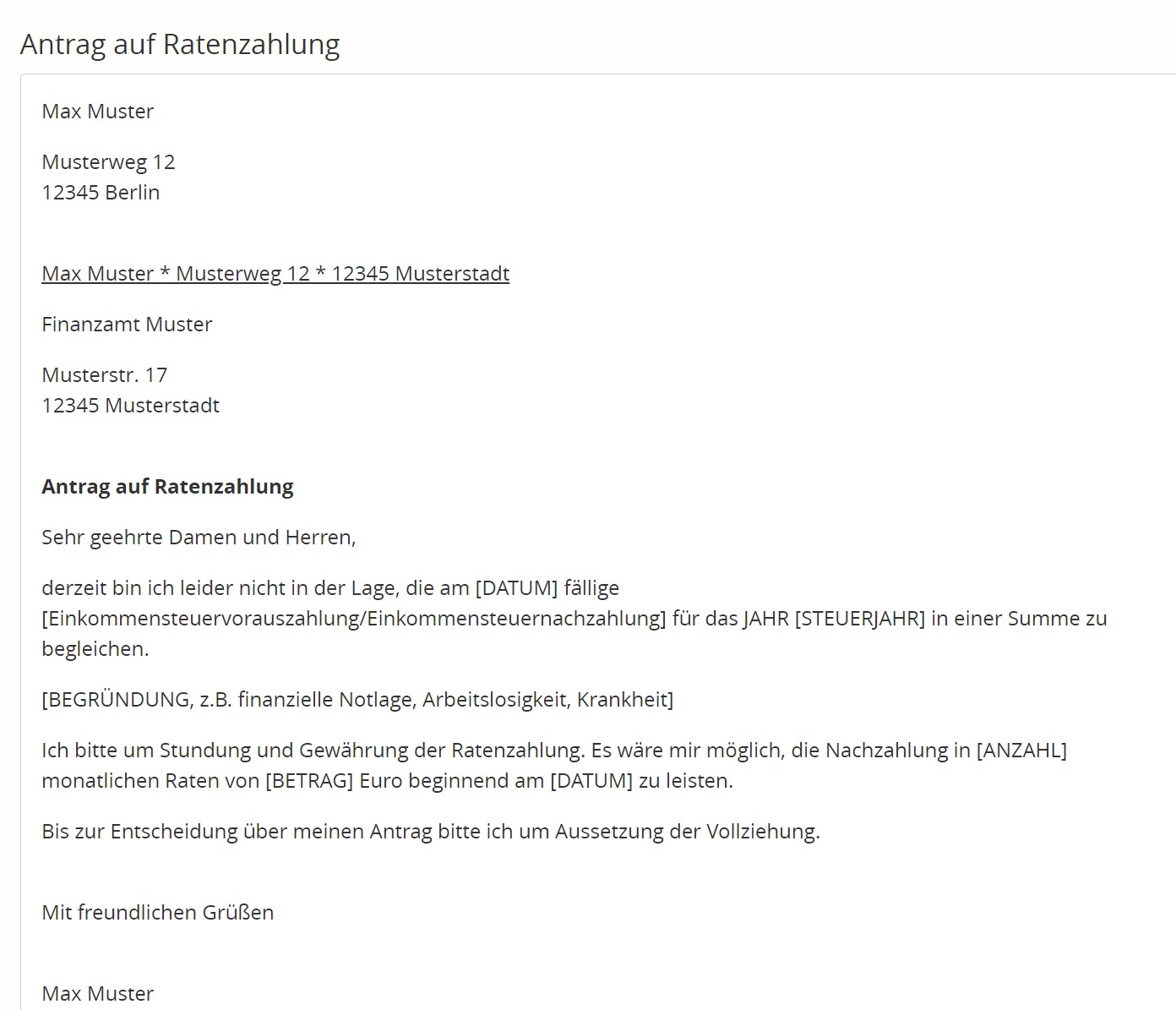

Ratenzahlung Finanzamt

Die sogenannte Stundung der Steuern* kann formlos auf schriftlichem Weg postalisch bei Ihrem Finanzamt beantragt werden (§ 222). Sie sollten damit nicht warten und diesen Antrag umgehend nach Erhalt der Zahlungsaufforderung stellen. Sie müssen als Grund lediglich angeben, dass die Steuerzahlung eine erhebliche Härte für Sie darstellt.

Bei Ablehnung der Steuerstundung können Sie einen Vollstreckungsaufschub mit Ratenzahlung beantragen.

Wenn sich die Möglichkeit der Zahlung in absehbarer Zeit ergibt, können Sie auch eine Fristverlängerung der Zahlung zum 30. September des Folgejahres beantragen.

*Ausnahmen sind Lohnsteuer und Umsatzsteuer. Diese müssen umgehend abgeführt werden.

So könnte ein Antrag auf Ratenzahlung für das Finanzamt aussehen.

Inkasso Ratenzahlung – Wie hilft mir abilita?

Der Kauf auf Raten ist bei vielen Kunden ein sehr beliebtes Modell der Finanzierung. Auch für den Händler hat dies einen positiven Effekt. Beispielsweise ein gesteigerter Absatz und damit ein höherer Umsatz lassen sich damit bewirken.

Neben den positiven Aspekten gilt es allerdings auch die negative Seite zu betrachten. So entsteht zum Beispiel ein höheres Risiko für Zahlungsausfälle. Die Überwachung der Zahlungen und im Zweifelsfall die Beantragung eines gerichtlichen Mahnverfahrens sind zudem mit zusätzlichem Aufwand für die Händlerseite verbunden.

Mit abilita holen Sie sich einen verlässlichen und kompetenten Partner an Ihre Seite. Wir kümmern uns um alle Belange rund um das Thema Zahlungsverkehr – ob Risikomanagement, Zahlungsverbuchung, Mahnwesen oder Inkasso.

abilita. das rechnet sich.

Bitte um Ratenzahlung – Das abilita Musterschreiben

Möchten Sie einen Ratenzahlung-Antrag stellen, dann können Sie diese Ratenzahlung Vorlage nutzen.

Ratenzahlung Muster zum Herunterladen

abilita. wir entspannen den Zahlungsverkehr.

FAQ – Die häufigsten Fragen

Die Ratenzahlung oder auch Finanzkauf genannt beschreibt die Aufteilung eines Kaufpreises in mindestens zwei Tilgungsbeträge (Raten). Dem Käufer wird damit ein Kredit zum Erwerb eines Produktes gewährt oder ihm dieses für eine bestimmte Laufzeit zur Verfügung gestellt.

Viele Online-Händler nehmen die Option der Ratenzahlung in ihre Shops auf. Bekannte Anbieter sind Saturn, Alternate, Digitalo, Lampenwelt, Decathlon, MediaMarkt, OTTO, IKEA, Breuninger, Baby-Walz, Globus, Hagebau oder ReifenDirekt. Vor dem Online-Shopping kann kurz geprüft werden, ob die PayPal Ratenzahlung vom Händler angeboten wird.

Beim Bezahlvorgang können die Zahlungsart Ratenzahlung und die Laufzeit gewählt werden. Es müssen Name, Adresse, Geburtsdatum und Bankverbindung eingegeben werden (bei erstmaliger Anfrage). Paypal prüft die Bonität in Echtzeit und der Bestellvorgang kann abgeschlossen werden. In einer E-Mail werden weitere Informationen zu Zinsen und Kreditrahmen versendet. In der App oder dem Paypal Konto können die Raten jederzeit geprüft und vorzeitlich getilgt werden.

Einfach während des Bestellvorgangs Ratenzahlung als Zahlungsart wählen. Daten eingeben, Laufzeit wählen und Bezahlvorgang abschließen. Mindestbestellwert 99 Euro bis maximal 5000 Euro. Nicht alle Händler bieten diese Option an.